推荐产品

联系我们

- 联系人 : 张经理

- 手机 : 13906191784

- 电话 : 0510-83587010

- 网址 : www.xalanxin.com

- 地址 : 无锡市玉祁工业园

五星体育频道手机在线直播观看

2022年度寿险行业最低资本结构分析:风险评级为C类的公司有些指标与行业风险结构偏差较大!

原标题:2022年度寿险行业最低资本结构分析:风险评级为C类的公司有些指标与行业风险结构偏差较大!

2022年度寿险行业最低资本结构分析:风险评级为C类的公司有些指标与行业风险结构偏差较大!

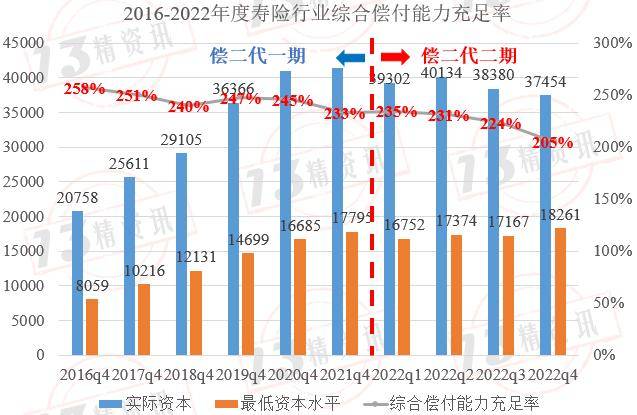

1、2022年第四季度寿险行业综合偿付能力充足率为205%,环比下降19个百分点,同比下降约28个百分点。

不难发现,最低资本与实际资本的“一升一降”,是导致2022年末综合偿付能力充足率大幅度下降的关键,尤其是实际资本水平的降幅影响程度更大。

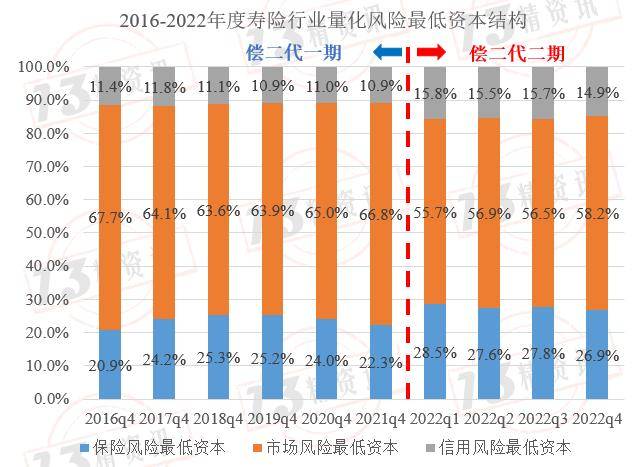

2、细分来看,2022年第四季度市场风险占比同比显而易见地下降,下降了超过8个百分点。

我们基本能判断,偿二代二期与一期相比,保险风险、市场风险、信用风险的占比由原来的22:67:11调整为27:58:15。

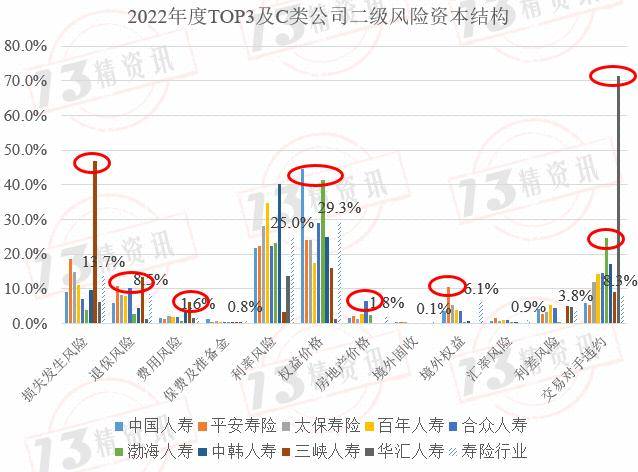

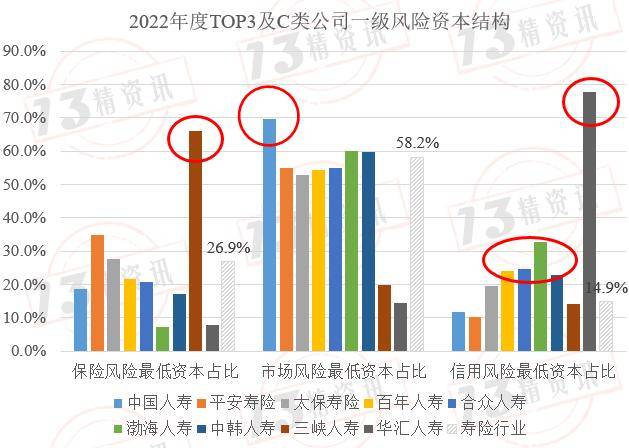

3、“13精”对比了中国人寿、平安寿险、太保寿险以及上季度风险评级为C的六家公司的一级风险指标占比。

中国人寿、渤海人寿和中韩人寿的市场风险最低资本占比分别为69.7%、60%和59.8%,也远高于行业平均水平;

华汇人寿的信用风险最低资本占比为77.7%,远高于行业平均水平。 此外,百年人寿、合众人寿、渤海人寿和中韩人寿的信用风险最低资本占比也高于行业平均值约8个百分点。

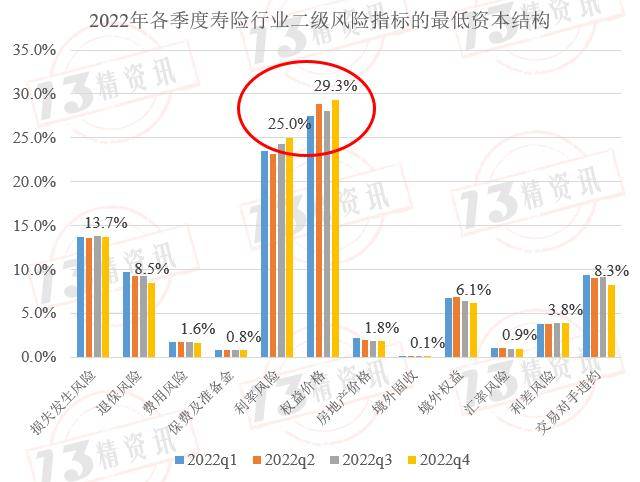

2022年第四季度寿险行业权益价格风险占比29.3%,是二级风险资本中最低资本水平最高的;

同样,我们也给出了中国人寿、平安寿险、太保寿险以及上季度风险评级为C的六家公司的二级风险指标占比。 三峡人寿的损失发生风险占比46.9%,而行业平均值为13.7%;退保风险占比分别为13.5%,而行业平均值为8.5%;费用风险占比6.1%,而行业平均值为1.6%;

百年人寿、中韩人寿的利率风险占比分别为34.7%、40.1%,而行业平均值为25%;

中国人寿、渤海人寿的权益价格风险最低资本占比分别为44.6%、41.5%,而行业平均水平为29.3%。

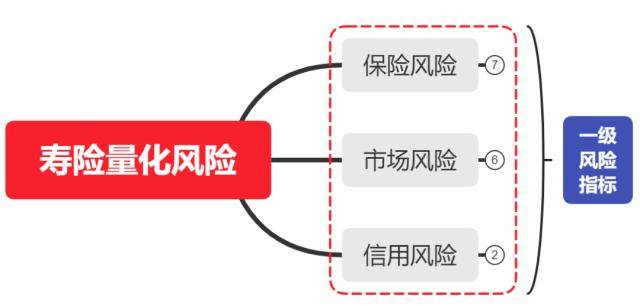

2022年度我们连续三期研究了寿险公司量化风险二级指标,通过二级风险资本,让我们可以直观了解一家公司的业务结构、资产配置和信用状况,由此可以在一定程度上反映公司的经营战略和风险偏好差异。

2022年第四季度寿险行业综合偿付能力充足率为205%,环比下降19个百分点,同比下降约28个百分点。

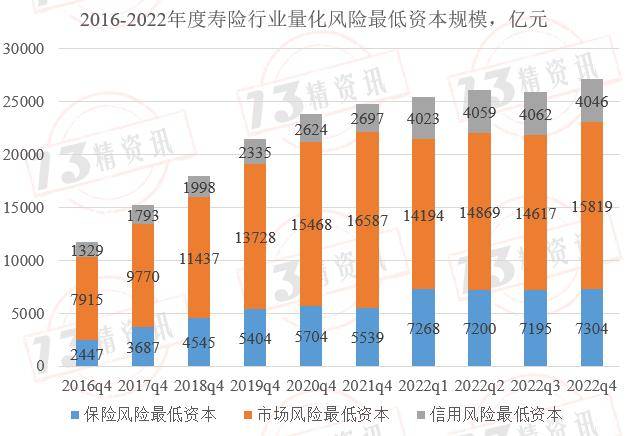

2022年第四季度最低资本规模高达1.83万亿元,同比提高了2.6%,而实际资本规模3.75万亿元,同比下降了9.6%。

不难发现,最低资本与实际资本的“一升一降”,是导致2022年末综合偿付能力充足率大幅度下降的关键,尤其是实际资本水平的降幅影响程度更大。

这是一次“质”的提升,对此我们做过专门分析,可见 2022年第二季度寿险公司实际资本解读:一些公司的实际资本规模与内含价值已经非常接近!

需要说明的是,上述数据是基于72家寿险公司加总而得,公司明细可见下文排行榜。

2022年第四季度保险风险最低资本规模7304亿元(包括寿险风险和非寿险风险最低资本之和),同比增加了32%;

总体来看,2022年第四季度三种风险最低资本之和2.72万亿元,同比提高了9%。

但是由于偿二代二期的分散化效应更强,使得考虑风险分散之后的三种风险资本之和,同比增加了0.26%。

量化风险最低资本是由保险风险、市场风险和信用风险,及其三者的风险分散效应计算而得。

在计算量化风险最低资本结构时,我们使用三种风险最低资本之和作为分母,分别计算三种风险最低资本的结构占比。

从量化风险结构组成来看,保险风险最低资本占比27%;市场风险最低资本占比58%;信用风险最低资本占比15%。

与过去六年的偿二代一期相比,我们看到,市场风险占比明显下降,下降了超过8个百分点。

我们基本能判断,偿二代二期与一期相比,保险风险、市场风险、信用风险的占比由原来的22:67:11调整为27:58:15。

接下来,我们给出了中国人寿、平安寿险、太保寿险以及上季度风险评级为C的六家公司的一级风险指标占比。

中国人寿、渤海人寿和中韩人寿的市场风险最低资本占比分别为69.7%、60%和59.8%,也远高于行业中等水准;

华汇人寿的信用风险最低资本占比为77.7%,远高于行业中等水准。 此外,百年人寿、合众人寿、渤海人寿和中韩人寿的信用风险最低资本占比也高于行业平均值约8个百分点。

以上我们也可以看出,即使是TOP3这类头部公司的风险结构也差异巨大,这背后应该是他们的业务结构、产品期限结构、资产配置结构等方面的差异。

限于篇幅,我们只列示前30家公司的风险结构。如果想了解更多详情,可以登录13精资讯机构版,查询更多公司一级风险指标数据。

我们计算二级风险资本结构时使用损失发生率风险、退保风险、费用风险、保费及准备金风险、利率风险、权益价格风险、房地产价格风险、境外固收价格风险、境外权益价格风险、汇率风险、利差风险、交易对手违约风险等12个二级指标最低资本之和作为分母,以各个二级风险指标作为分子计算而得。

2022年第四季度寿险行业权益价格风险占比29.3%,是二级风险资本中最低资本水平最高的;

其次是利率风险占比25.0%、损失发生风险占比13.7%、退保风险占比8.5%、交易对手违约风险占比8.3%,12个二级风险指标具体占比情况可见下图。

同样,我们也给出了中国人寿、平安寿险、太保寿险以及上季度风险评级为C的六家公司二级风险指标占比。

不难发现,三峡人寿的损失发生风险占比46.9%,而行业平均值为13.7%;退保风险占比分别为13.5%,而行业平均值为8.5%;费用风险占比6.1%,而行业平均值为1.6%;

百年人寿、中韩人寿的利率风险占比分别为34.7%、40.1%,而行业平均值为25%;

中国人寿、渤海人寿的权益价格风险最低资本占比分别为44.6%、41.5%,而行业中等水准为29.3%。

限于篇幅,我们只列示前30家公司的风险结构。如果想知道更多详情,能登录13精资讯机构版,查询更多公司二级风险指标数据。

上一篇: 7批次热轧型钢不合格 6批次河北制造

下一篇: 江苏长强钢铁有限公司

- 国产2200兆帕超级钢打破西方国家封闭技能抢先国际10年 [2023-07-20]

- 【Y12必看】又一所“八大”承受Y11成果请求曾走出2位总统、5位诺奖得主 [2023-07-20]

- 【参阅】钢坯专项查询影响几许 [2023-07-20]

- 千元机vivo Y12A推出:651英寸搭载骁龙439芯片 [2023-07-20]

- “20铁Y12”将于10月19日付息 [2023-07-20]

- 加强海洋归纳办理 国家海洋局又添Z9、Y12飞机 [2023-07-20]

- VCE学生有福啦!UNSW Global 承受Y12平时成果出Diploma的Con-offer!可免英语要求! [2023-07-20]

- 刀刃般明晰一款专为游水打造的咏远Y12骨传导运动耳机 [2023-07-20]

- HastelloyB是什么资料 [2023-07-20]